Por fin tenemos una radiografía actualizada de nuestro sector. ANETI (Asociación Nacional de Empresas de Traducción e Interpretación) y ASPROSET (Asociación Sectorial de Proveedores de Servicios de Traducción) acaban de publicar los resultados de un extenso estudio sobre la situación y perspectivas del mercado de los servicios lingüísticos en España.

Esta investigación persigue un claro objetivo: saber dónde estamos y hacia dónde vamos en esta profesión que tanto nos apasiona. A continuación, te contamos las principales conclusiones del informe y qué significan para traductores, intérpretes y clientes.

¿Empezamos?

Un sector global en constante crecimiento

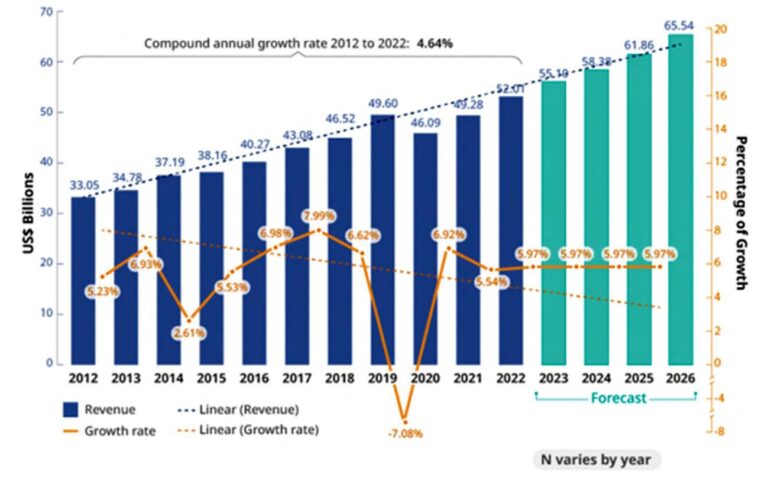

Para entender el contexto, primero miremos el panorama mundial. La industria de la traducción y los servicios lingüísticos ha doblado su tamaño en la última década y factura ya más de 50.000 millones de dólares al año a nivel global. Ni siquiera la pandemia frenó su ritmo: tras una leve pausa en 2020-2021, en 2022 la facturación mundial volvió a superar niveles pre-COVID. Se trata de un mercado maduro, pero al alza, como muestra el siguiente gráfico.

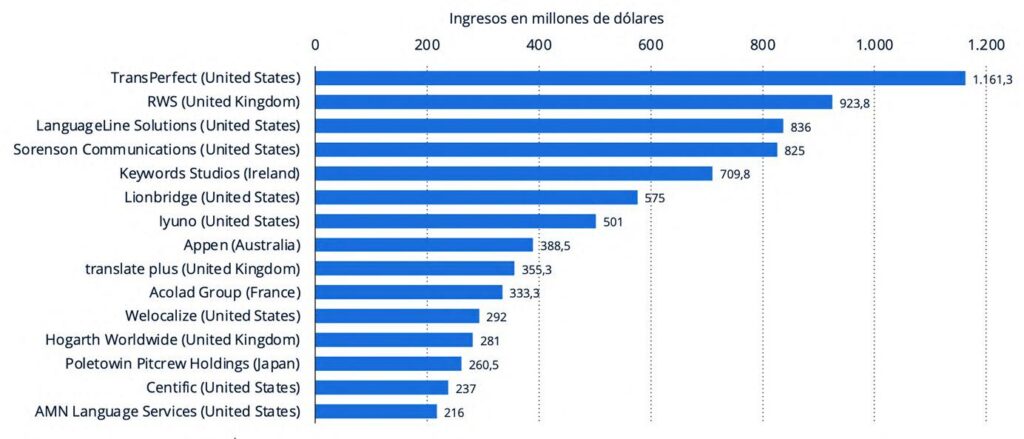

Europa tampoco se queda atrás. Nuestro continente concentra unos 20.000 millones de euros en servicios lingüísticos, dando empleo a entre 140.000 y 180.000 profesionales. ¿Y quiénes lideran este negocio a nivel internacional? Principalmente grandes empresas de Estados Unidos y Reino Unido. De hecho, TransPerfect (EE. UU.) encabeza el ranking mundial con unos 1.161 millones de dólares de ingresos en 2022, seguida de RWS (Reino Unido) con 924 millones. Eso sí, ni rastro de empresas españolas en el top 15 global.

Esto nos indica que, aunque España tiene presencia, nuestras empresas juegan en una liga más modesta en comparación con los gigantes internacionales.

El panorama en España: facturación al alza

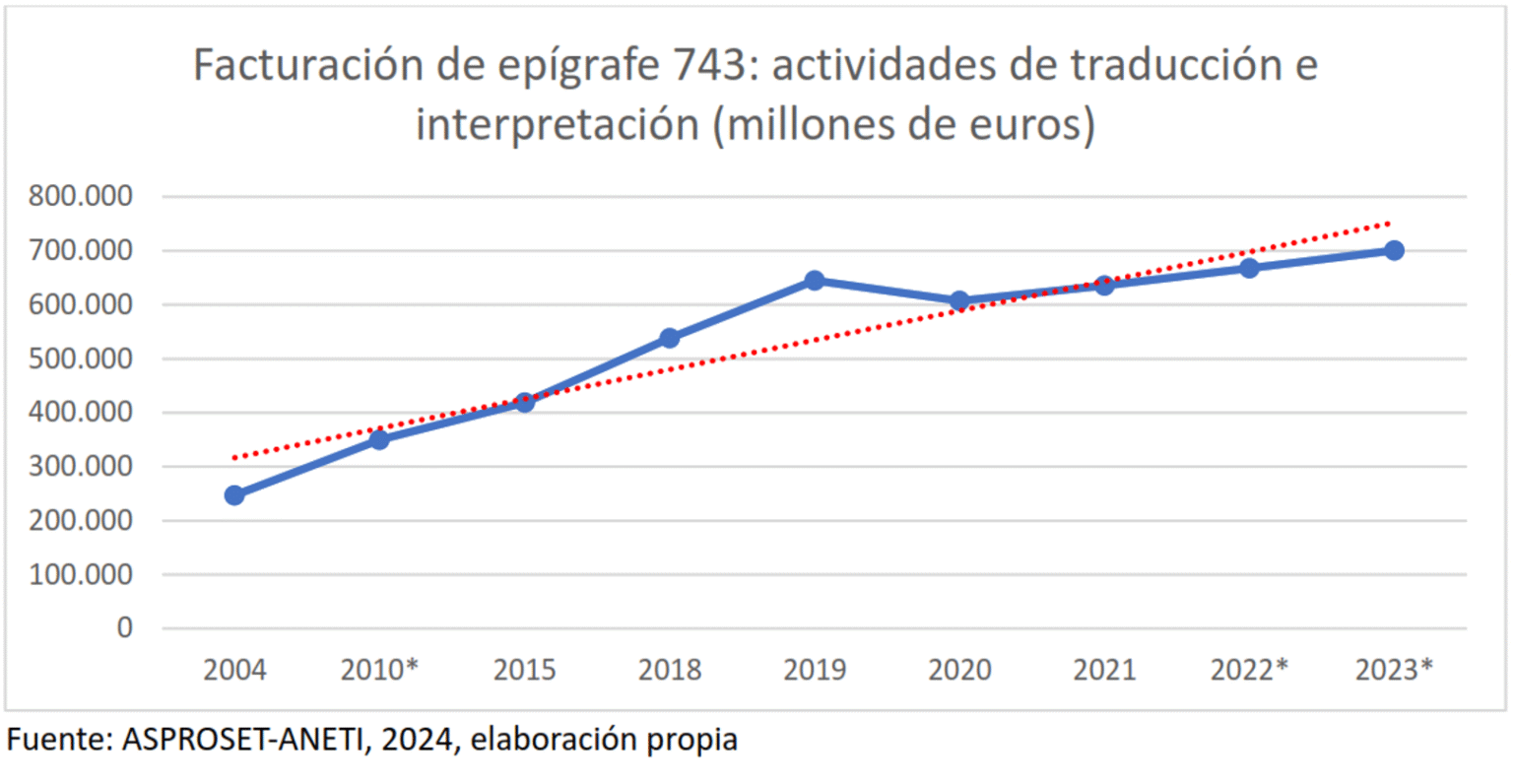

No obstante, las noticias en nuestro mercado parecen alentadoras, según los datos del estudio: el sector de servicios lingüísticos en España generó alrededor de 700 millones de euros anuales en ingresos, manteniendo una tendencia ascendente y sostenida. Para ponerlo en perspectiva, en 2004 el mercado apenas movía 247 millones y en 2010 unos 350 millones. Hoy hablamos del doble de volumen que hace diez años.

Un dato curioso es que ni siquiera la COVID-19 logró hundir el negocio en España. Hubo una ligera bajada en 2020, como era de esperar, pero al contrario de otros sectores, no se produjo un desplome. De hecho, 2021 retomó el crecimiento y 2022 superó ya los niveles prepandemia. Los expertos prevén que esta tendencia de crecimiento moderado, pero constante, continuará en los próximos años. Es decir, no estamos ante un pelotazo puntual, sino ante un crecimiento sostenido.

En resumen, el pastel se hace más grande cada año, lo cual son buenas noticias tanto para los proveedores de servicios lingüísticos como para los clientes que requieren más y más traducciones, interpretaciones y contenidos multilingües.

Diez mil proveedores: un sector atomizado

El estudio confirma algo que muchos intuíamos: el sector español está muy atomizado, formado por miles de proveedores independientes y pequeñas empresas. ¿Cuántos exactamente? Alrededor de 9.800 proveedores activos en 2023, según datos oficiales del INE. Curiosamente, esta cifra supone un ligero descenso respecto a 2020, cuando se rozaban los 10.500 proveedores. ¿Significa esto que el mercado se está contrayendo? No necesariamente; podría reflejar cierta consolidación o depuración tras los años más duros de la pandemia.

Lo verdaderamente revelador es el perfil de esos proveedores. La gran mayoría son autónomos individuales, de los cuales, 3 de cada 4 son mujeres. En 2023, cerca del 89% de los proveedores eran profesionales independientes, frente a apenas un 11% de sociedades de cualquier tipo. Y si nos fijamos en las empresas grandes de verdad (por ejemplo, con 20 o más empleados), solo existen unas 30 en toda España.

En otras palabras, las «empresas» del sector suelen ser emprendedores solos o con microequipos. No es raro que una agencia en realidad sea una única persona con portátil, tirando de una red de colaboradores freelance según el proyecto. De hecho, el 88,2% de todos los proveedores no tiene empleados a su cargo. ¡Casi el 90% sin plantilla fija! Únicamente un exiguo 0,9% de proveedores cuenta con 10 o más trabajadores contratados. Este dato explica por qué vemos tanta subcontratación en nuestro mundillo.

También hay polarización en las figuras jurídicas: las sociedades anónimas (las empresas más grandes) representan solo el 0,2% del total, mientras que los traductores autónomos (personas físicas) son la inmensa mayoría. Queda claro que España es tierra de autónomos, en lo que a servicios lingüísticos se refiere.

¿Dónde están geográficamente todos estos profesionales? Madrid y Cataluña son el epicentro del negocio: juntas concentran alrededor del 60% de las empresas y un 75% de la facturación nacional. No es de extrañar, son comunidades con muchas empresas, clientes y sedes internacionales. Ahora bien, también en provincias más pequeñas existe una elevada actividad, aunque a escala micro.

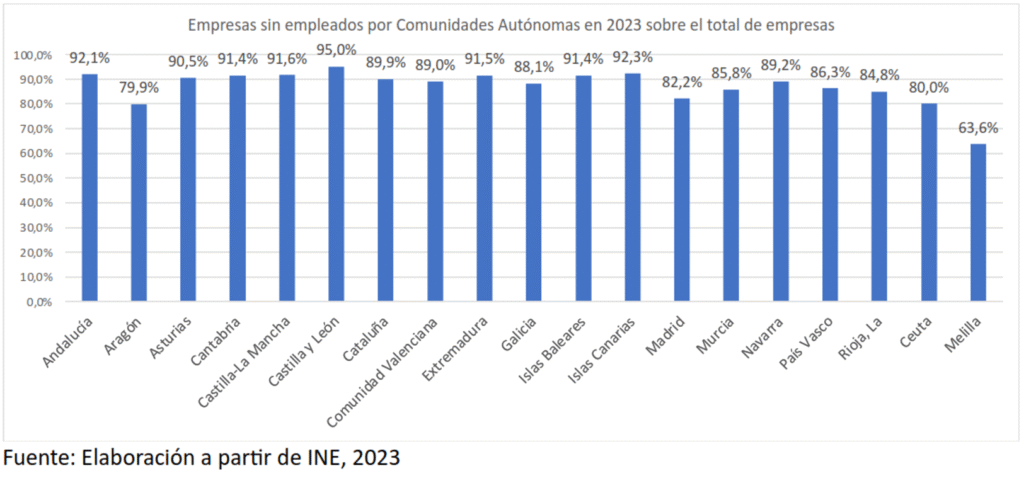

Si miramos el porcentaje de empresas sin empleados por comunidades autónomas, Castilla y León encabeza la lista con un 95% de sus empresas de traducción sin personal asalariado. Andalucía (92,1%) o la propia Madrid (82,2%) también muestran altísimos porcentajes de «yo me lo guiso, yo me lo como».

En resumen, desde la capital hasta la última comunidad, prima el modelo de negocio unipersonal o con colaboradores externos, más flexible y acorde a la demanda variable de nuestro sector.

Pequeñas empresas, grandes desafíos

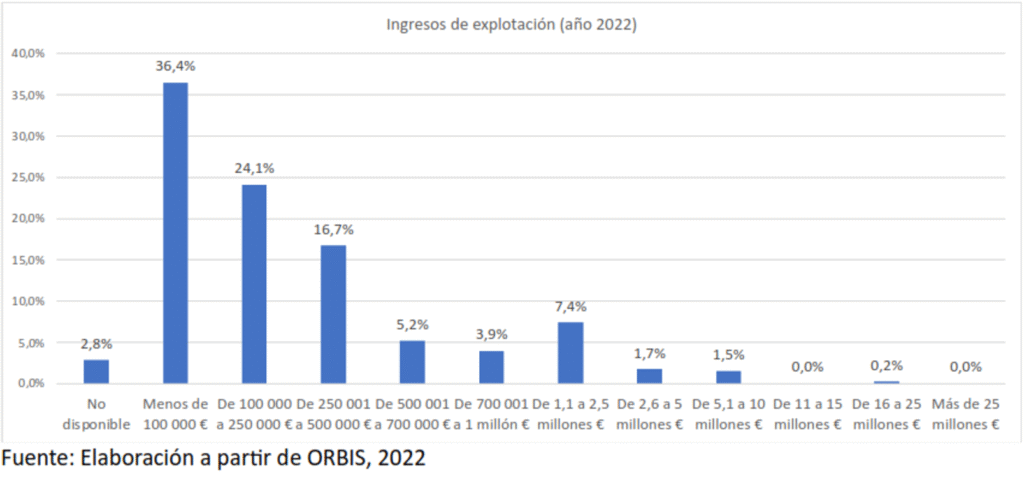

Otro hallazgo importante del informe es el tamaño económico de las empresas de traducción e interpretación en España. Aquí va un dato que lo dice todo: más del 75% de las empresas facturan menos de 500.000 € al año, y solo un 10% supera el millón de euros de facturación anual. Es decir, tenemos muchísimas empresas pequeñas y muy pocas medianas o grandes.

¿Y esto qué implica? Principalmente, que los márgenes son ajustados y la competencia, feroz. Según el estudio, en 2022 más de la mitad de las empresas obtenían un beneficio (EBITDA) inferior a 50.000 € y un 22,8% directamente reportó pérdidas ese año. Apenas un 11% logró más de 100.000 € de beneficio operativo.

Son datos para reflexionar: sacar adelante una empresa de servicios lingüísticos rentable no es tarea fácil en nuestro país. Muchas viven al día, peleando por proyectos y ajustando tarifas para ser competitivas.

¿Cómo sobreviven entonces? Colaborando y especializándose. La mayoría de las agencias mantienen plantillas muy reducidas (recordemos, menos de 10 empleados en casi todos los casos) y tiran de una red amplia de autónomos de confianza. De hecho, un tercio de las empresas trabaja habitualmente con más de 100 colaboradores externos. Es un modelo casi de cooperativa distribuida: la empresa capta al cliente y coordina el proyecto, pero la traducción, revisión, maquetación, etc., la realizan autónomos repartidos por el mundo. Esto permite gestionar picos de trabajo sin incurrir en costes fijos altos, aunque también conlleva retos de coordinación y calidad.

Otro desafío ligado al tamaño es la presión en precios. Las pequeñas empresas a menudo compiten en precio y rapidez, lo que reduce márgenes. Además, la fragmentación del sector hace que muchos traductores autónomos trabajen para intermediarios (agencias) que a su vez negocian las tarifas con el cliente final. Es una cadena donde cada eslabón aprieta un poco más el cinturón. Más adelante veremos cómo esta preocupación por las tarifas aparece reiteradamente en el estudio.

Tendencias y retos: tecnología, tarifas y futuro

Llegamos a la pregunta del millón: ¿hacia dónde va nuestro sector? El informe dedica un buen tramo a identificar tendencias, desafíos y oportunidades a corto y medio plazo, basándose en encuestas a profesionales.

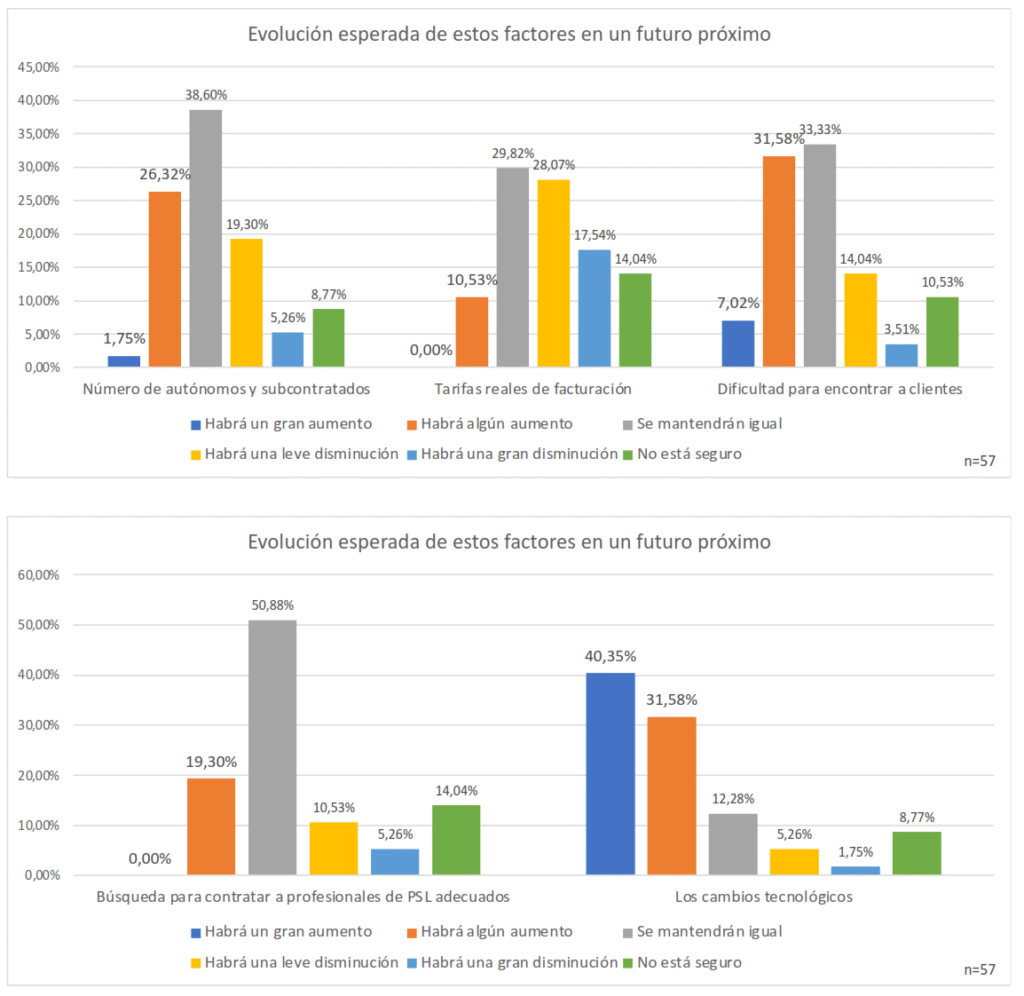

La tecnología ocupa, cómo no, el primer puesto en la lista de tendencias. ¿Nos va a quitar el trabajo la temida IA? Muchos profesionales están inquietos al respecto. De hecho, un 84,8% de los traductores encuestados cree que el avance de la traducción automática impactará mucho o bastante en el sector. Es un porcentaje altísimo que refleja tanto preocupación como realidad: el boom de la inteligencia artificial está cambiando la forma en que traducimos. Herramientas de machine translation y posedición ya son el pan de cada día.

Ahora bien, impacto no es sinónimo de destrucción. Más bien implica transformación. Probablemente, nuestras tareas evolucionen (menos traducción literal, más postedición, más gestión de proyectos, más especialización creativa). Y a pesar del miedo inicial, la mayoría estamos aprendiendo a convivir con estas herramientas y aprovecharlas a nuestro favor. Como señala el estudio, los profesionales reconocen que los cambios tecnológicos se están asimilando poco a poco en el día a día del trabajo. Al final, la tecnología no sustituye la necesidad de un buen traductor, pero sí exige que nos adaptemos y adquiramos nuevas habilidades.

El otro gran tema candente son las tarifas. Aquí no hay IA que valga: es una cuestión humana y económica. Y los resultados del informe confirman lo que se comenta en los corrillos de traductores: hay un pesimismo general sobre la evolución de las tarifas. Más de la mitad de los profesionales (50,8%) dice que no cree que las tarifas estén mejorando con el tiempo. Muchos hablamos de una «guerra de precios» o directamente de «tarifas estancadas». El informe recogió comentarios abiertos de los encuestados y uno de los más repetidos fue, precisamente, el estancamiento de las tarifas y la dificultad de subir precios. También se mencionan «los problemas con los intermediarios» (es decir, trabajar vía agencias y plataformas que reducen el margen del traductor) y la creciente complejidad del mercado. Son factores que añaden presión a nuestro trabajo diario: más capas entre el traductor y el cliente final, plazos más ajustados, mucha competencia…

Ahora, no todo es negativo. Que las tarifas lleven años planas es un toque de atención para unir fuerzas (¡ahí las asociaciones profesionales tienen tarea!) y buscar formas de poner en valor nuestro trabajo. Y en cuanto a la tecnología, como decíamos, se perfila más como una aliada que como enemiga si sabemos aprovecharla. El traductor del futuro cercano quizá tenga que ser un «poseditor experto», un «linguistic consultant», o como queramos llamarlo, pero difícilmente desaparecerá del todo. Este es un sector que, pese a los retos, sigue siendo imprescindible en un mundo cada vez más globalizado y multilingüe. Siempre habrá contenido que traducir, matices culturales que adaptar y comunicaciones que mediar.

Conclusiones

Como comprenderás, estas solo son algunas de las conclusiones de este extensísimo informe de casi 240 páginas, que nos dibuja un sector en crecimiento constante pero altamente fragmentado, con empresas muy pequeñas, mucha colaboración externa y desafíos significativos en cuanto a tecnología y precios. Aun así, la pasión por las lenguas y la adaptación continua siguen siendo la nota predominante entre los profesionales.

Como bien pretenden ANETI y ASPROSET con este informe, conocer la situación y perspectivas del mercado de los servicios lingüísticos en España nos permite saber dónde estamos parados y a qué nos enfrentamos, para así encarar el futuro con información y optimismo.

SI QUIERES LEER EL INFORME COMPLETO, PUEDES DESCARGARLO AQUÍ.

¿Te ha parecido interesante este análisis? ¡Compártelo en tus redes sociales! Así, más colegas (y clientes) conocerán la realidad de nuestro sector y podremos seguir debatiendo sobre estos temas que tanto nos importan. ¡Cuantos más seamos, mejor!

Y, como siempre, si necesitas más información sobre nuestra empresa o tienes preguntas sobre nuestros servicios, no dudes en contactarnos a través de Facebook, X, LinkedIn, o déjanos un mensaje en nuestro formulario.

Te ayudaremos en todo lo que podamos.

¡Gracias por leernos!